Wat is een hypothecaire lening?

Als je van plan bent om een huis te kopen, dan is de kans groot dat je een hypothecaire lening nodig hebt. Maar wat is een hypothecaire lening precies en waar moet je op letten als je er één afsluit? In dit artikel bespreken we alles wat je moet weten over hypothecaire leningen.

Hypothecaire lening wat is dat?

Een hypothecaire lening is een lening die je afsluit bij een bank om een huis te kopen. Bij het afsluiten van een hypothecaire lening stel je je huis als onderpand voor de lening. Dit betekent dat de bank het recht heeft om je huis te verkopen als je de lening niet terugbetaalt.

Hoe werkt een hypothecaire lening?

Een hypothecaire lening werkt als volgt: je gaat naar een geldverstrekker en vraagt om een lening voor de aankoop van een huis. De geldverstrekker zal dan jouw financiële situatie beoordelen om te bepalen hoeveel geld je kunt lenen. Dit wordt meestal gedaan op basis van uw inkomen, uitgaven en kredietgeschiedenis.

Als je wordt goedgekeurd voor de lening, zal de geldverstrekker je het geld lenen om het huis te kopen. U betaalt dan maandelijks rente en aflossing op de lening. Dit zal doorgaan totdat de lening volledig is terugbetaald.

Verschillende soorten hypothecaire leningen

Er zijn verschillende soorten hypothecaire leningen. De meest voorkomende zijn:

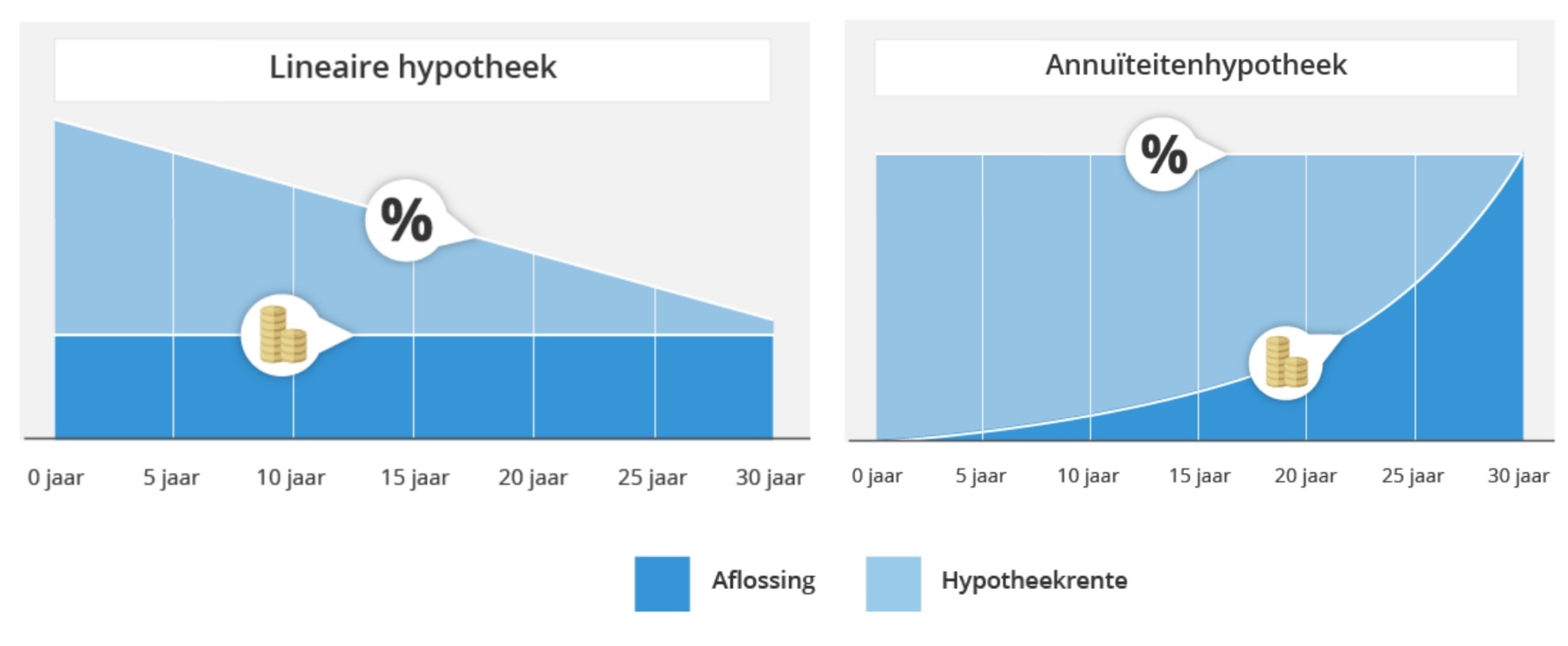

Annuïteiten hypothecaire lening

Bij een annuïteiten hypothecaire lening betaal je elke maand een vast bedrag dat bestaat uit rente en aflossing. In het begin betaal je meer rente en minder aflossing, maar naarmate de tijd vordert, betaal je steeds meer aflossing en minder rente. Hierdoor blijven de maandlasten gedurende de looptijd van de lening gelijk.

Een van de voordelen van een annuïteiten hypothecaire lening is dat je zekerheid hebt over de maandlasten, omdat deze gedurende de looptijd van de lening gelijk blijven. Een ander voordeel is dat je de lening binnen een bepaalde tijd kunt aflossen, waardoor je geen schuld meer hebt aan het einde van de looptijd van de lening.

Een nadeel van een annuïteiten hypothecaire lening is dat de maandlasten hoger zijn dan bij een aflossingsvrije hypothecaire lening, omdat je elke maand een vast bedrag betaalt dat bestaat uit rente en aflossing. Een ander nadeel is dat je minder financiële vrijheid hebt dan bij een aflossingsvrije hypothecaire lening, omdat je verplicht bent om elke maand een vast bedrag aan aflossing te betalen. Als je meer informatie wilt lezen over een aflossingsvrije hypotheek lees dan dit artikel.

Lineaire hypothecaire lening

Een lineaire hypothecaire lening is een type hypotheek waarbij je elke maand hetzelfde bedrag aflost. De rente die u betaalt over de lening wordt berekend over het openstaande saldo van de lening. Aan het begin van de looptijd betaalt u dus meer rente dan aan het einde van de looptijd.

Een van de voordelen van een lineaire hypothecaire lening is dat je gedurende de looptijd van de lening steeds minder rente betaalt. Dit komt omdat het openstaande saldo van de lening elke maand lager wordt. Een ander voordeel is dat u aan het einde van de looptijd van de lening volledig schuldenvrij bent.

Een nadeel van een lineaire hypothecaire lening is dat de maandlasten aan het begin van de looptijd hoger zijn dan bij een annuïtaire of aflossingsvrije hypotheek. Dit komt omdat u elke maand hetzelfde bedrag aan aflossing betaalt. Een ander nadeel is dat u minder flexibel bent dan bij een aflossingsvrije hypotheek, omdat u verplicht bent elke maand hetzelfde bedrag aan aflossing te betalen. Als je meer informatie wilt lezen over een lineaire hypotheek lees dan dit artikel.

Aflossingsvrije hypothecaire lening

Een aflossingsvrije hypothecaire lening is een lening waarbij je gedurende een bepaalde periode alleen rente betaalt en geen aflossing doet op de lening. Dit betekent dat aan het einde van de lening nog steeds het volledige geleende bedrag openstaat.

Een van de voordelen van een aflossingsvrije hypothecaire lening is dat de maandlasten lager zijn dan bij andere typen hypotheken, omdat u alleen rente betaalt en geen aflossing. Een ander voordeel is dat je meer financiële vrijheid hebt, omdat je niet verplicht bent om elke maand een vast bedrag aan aflossing te betalen.

Een nadeel van een aflossingsvrije hypothecaire lening is dat aan het einde van de looptijd van de lening het volledige bedrag van de lening nog moet worden terugbetaald. Hierdoor heb je aan het einde van de looptijd mogelijk een hogere schuld dan bij andere typen hypotheken. Een ander nadeel is dat je minder financiële zekerheid hebt, omdat je niet verplicht bent om elke maand een vast aflossingsbedrag te betalen. Als je meer wilt weten over een aflossingsvrije hypotheek lees dan dit artikel.

Waar moet je op letten bij het afsluiten van een hypothecaire lening?

Als je een hypothecaire lening afsluit, zijn er een aantal zaken waar je op moet letten:

Rentevaste periode

Bij het afsluiten van een hypothecaire lening kun je kiezen voor een rentevaste periode. Dit is de periode waarin de rente die je betaalt vaststaat. Een lange rentevaste periode betekent een hogere rente, maar ook meer zekerheid.

Boetevrij aflossen

Het kan voorkomen dat je extra geld hebt waarmee je de hypotheek (deels) wilt aflossen. Het is daarom belangrijk om te kijken of boetevrij aflossen mogelijk is. Zo voorkom je dat je extra kosten moet betalen.

NHG

NHG staat voor Nationale Hypotheek Garantie. Dit is een garantie die je kunt afsluiten waardoor je zeker weet dat je niet meer leent dan verantwoord is. Hierdoor betaal je een lagere rente en ben je beter beschermd tegen eventuele financiële problemen.

Overlijdensrisicoverzekering

Bij het afsluiten van een hypothecaire lening kun je ook een overlijdensrisicoverzekering afsluiten. Dit zorgt ervoor dat je nabestaanden niet met de schuld blijven zitten. In het geval van jouw onverwachte overlijden keert deze verzekering een vooraf bepaald bedrag uit aan jouw nabestaanden. Door het vergelijken van verschillende aanbieders kun je de beste optie voor jouw specifieke situatie kiezen en de gemoedsrust hebben dat jouw geliefden financieel beschermd zijn in een moeilijke tijd.

Een onafhankelijk hypotheekadviseur kan je helpen en adviseren over de beste optie voor jouw situatie. Zo bespaar je niet alleen geld, maar kun je ook met een gerust hart wonen in je eigen huis. Ben je ook van plan om je eerste huis te kopen, hypotheek over te sluiten of wil je vrijblijvend informatie en advies ontvangen? Voor hypotheekadvies ben je bij de Leven & Wopnen Desk aan het juiste adres! Plan een afspraak in, onze specialisten staan klaar voor jou!