Hypotheekrente gezakt: wat zijn de gevolgen?

De hypotheekrente is in December 2024 weer gezakt, en dat brengt interessante kansen met zich mee voor huizenkopers en mensen die hun huidige hypotheek willen aanpassen. Wat betekent deze daling precies, en wat zijn de gevolgen voor de maximale hypotheek? In dit artikel bespreken we de actuele hypotheekrentes en de gevolgen, bespreken we de verwachtingen voor 2025 en geven we tips hoe je hier mee om kunt gaan.

Waarom is de hypotheekrente gezakt?

De daling van de hypotheekrente is vaak het gevolg van veranderingen op de financiële markten. Zo spelen de rentebesluiten van de Europese Centrale Bank (ECB) een grote rol. Recent verlaagde de ECB de rentetarieven, wat banken de mogelijkheid geeft om hun rentes te verlagen. Dit heeft effect op zowel de variabele rente als op de vaste rentes bij verschillende looptijden, zoals 10, 20 en 30 jaar. Daarnaast beïnvloeden marktfactoren zoals vraag en aanbod van hypotheken de rentestanden.

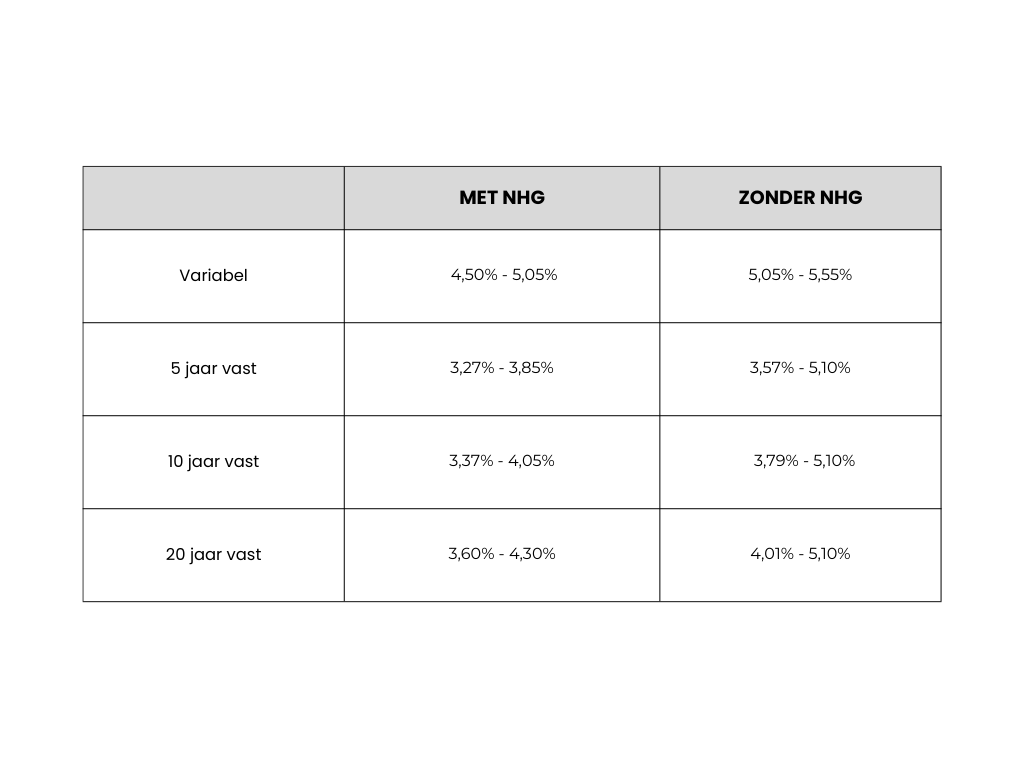

Actuele rentestanden in één oogopslag

Benieuwd naar de huidige rentestanden? Hier is een overzicht van de laagste en hoogste rentes met en zonder Nationale Hypotheek Garantie (NHG):

Wat betekent een daling van de hypotheekrente voor jou?

1. Lagere maandlasten: Een lagere hypotheekrente kan direct je maandlasten verlagen. Zeker bij een variabele rente zie je dit vaak meteen terug. Overweeg je een nieuwe hypotheek? Dan is een renteverlaging een goed moment om te profiteren van lagere rentes.

2. Hogere maximale hypotheek: Met een lagere rente kun je vaak meer lenen binnen je maximale hypotheek. Dit is bijvoorbeeld aantrekkelijk in een tijd waarin de huizenprijzen hoog zijn.

3. Kansen om hypotheek over te sluiten: Heb je een hypotheek met een hogere rente? Oversluiten kan dan wellicht interessant zijn. Hiermee kun je overstappen naar een hypotheek met een lagere rente, wat je op de lange termijn geld bespaart. Let hierbij wel op eventuele boeterente vanuit de huidige hypotheek.

Renteverwachting 2025

Wat brengt de toekomst voor de hypotheekrente? Hoewel de rentes momenteel dalen, blijven ze gevoelig voor economische ontwikkelingen. Het is lastig te voorspellen of de rente op korte termijn verder zakt of weer stijgt. Factoren zoals inflatie, rentebesluiten van de ECB en marktonzekerheden spelen hierin een rol.

Een voorzichtig optimistische verwachting is dat de hypotheekrente in 2025 stabiel blijft of licht daalt, vooral bij kortlopende rentevaste periodes.

Disclaimer: De renteverwachting voor 2025 is gebaseerd op actuele gegevens en inzichten uit de financiële markten. Deze prognoses dienen uitsluitend ter informatie en bieden geen garantie voor toekomstige ontwikkelingen. Onvoorziene economische of politieke factoren kunnen de rentestanden beïnvloeden. Raadpleeg altijd een financieel adviseur voor persoonlijk advies, afgestemd op jouw specifieke situatie.

Leven & Wonendesk en onze adviseurs kunnen niet aansprakelijk worden gesteld voor beslissingen die worden genomen op basis van deze renteverwachting. Wij behouden ons het recht voor om onze visie te allen tijde aan te passen.

Hoe weet je of dit een goed moment is om actie te ondernemen?

Of je nu een nieuwe hypotheek wilt afsluiten, je rente wilt vastzetten of je bestaande hypotheek wilt oversluiten, timing is essentieel. Hier zijn enkele stappen om te bepalen wat voor jou de beste optie is:

- Vergelijk rentestanden. Bekijk de actuele hypotheekrentes bij verschillende aanbieders.

- Kijk naar je financiële situatie. Hoeveel kun je lenen, en wat is jouw huidige rentetarief?

- Overweeg rentemiddeling. Als oversluiten met een boeterente te duur is, kun je bij sommige aanbieders kiezen voor rentemiddeling.

Veelgestelde vragen over hypotheekrente

1. Wat bepaalt mijn hypotheekrente?

De hypotheekrente wordt beïnvloed door jouw lening ten opzichte van de woningwaarde, de gekozen rentevaste periode en marktfactoren zoals rentebesluiten van de ECB.

2. Kan ik mijn hypotheek oversluiten bij een rentedaling?

Ja, maar houd rekening met oversluitkosten, zoals een mogelijke boeterente. Een hypotheekadviseur kan berekenen of dit in jouw geval voordelig is.

3. Is het slim om nu een rentevaste periode te kiezen?

Dit hangt af van je bereidheid en flexibiliteit om risico's te nemen. Een korte rentevaste periode biedt lagere rentes, maar brengt het risico van toekomstige stijgingen met zich mee. Een langer rentevaste periode is een vorm van zekerheid, maar maakt je minder flexibel om in te spelen om rentedalingen.

Advies over jouw hypotheekopties

Wil jij weten hoe de daling van de hypotheekrente jouw situatie beïnvloedt? Of ben je benieuwd of je huidige hypotheek nog bij je past? Maak dan een afspraak met een van onze hypotheekadviseurs. We bieden deskundig advies op maat, zodat je zeker weet dat je de juiste keuzes maakt.