Wat is een levenhypotheek?

Een levenhypotheek is een hypotheekvorm waarbij er tijdens de looptijd geen aflossing plaatsvindt. In plaats daarvan wordt er een levensverzekering aan de hypotheek gekoppeld waarmee vermogen wordt opgebouwd om de lening aan het einde van de looptijd af te lossen. Dit betekent dat je gedurende de looptijd alleen rente betaalt en een premie voor de levensverzekering. De waarde die in de levensverzekering wordt opgebouwd hangt af van de beleggingen binnen deze verzekering en kan dus positief of negatief uitvallen.

Kenmerken van een levenhypotheek

Een levenhypotheek heeft een aantal kenmerken die belangrijk zijn om te begrijpen als je deze hypotheekvorm overweegt:

- Geen tussentijdse aflossing: Er wordt alleen rente betaald en het hypotheekbedrag wordt aan het einde van de looptijd afgelost met de opgebouwde waarde uit de levensverzekering.

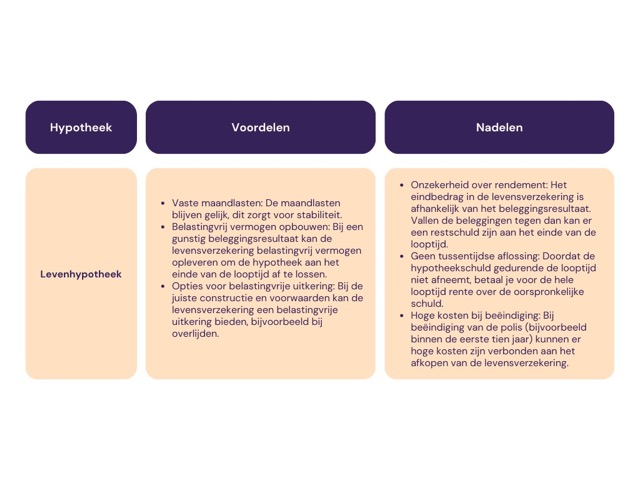

- Vaste maandlasten: De maandelijkse kosten bestaan uit hypotheekrente en de premie voor de levensverzekering, waardoor je maandlasten relatief stabiel blijven.

- Opbouw via beleggingen: Het vermogen in de levensverzekering wordt opgebouwd doordat het geld wordt belegd.

- Verschillende partijen: De hypotheekverstrekker en verzekeraar kunnen verschillende partijen zijn, afhankelijk van de gekozen hypotheek en verzekering.

Voordelen en nadelen van een levenhypotheek

Levenhypotheek oversluiten of omzetten

Heb je al een levenhypotheek en vraag je je af of het verstandig is om deze hypotheekvorm te behouden? Bespreek dan met een hypotheekadviseur of oversluiten of omzetten naar een andere hypotheekvorm gunstig voor je kan zijn. Een adviseur kan je informeren over de voor- en nadelen van verschillende vormen en of deze aansluiten bij je financiële situatie en doelen.

Is het nog mogelijk om een nieuwe levenhypotheek af te sluiten?

Voor starters is het niet langer mogelijk om een nieuwe levenhypotheek af te sluiten. Sinds 2013 mogen alleen hypotheekvormen met maandelijkse aflossing, zoals de annuïteiten- en lineaire hypotheek, nog worden afgesloten. Heb je al een levenhypotheek die vóór 2013 is afgesloten? Dan kun je deze bij verhuizen of oversluiten vaak wel meenemen met behoud van de hypotheekrenteaftrek.

Veelgestelde vragen over de levenhypotheek

1. Kan ik nog steeds een levenhypotheek afsluiten?

Nee, voor nieuwe hypotheken is de levenhypotheek niet meer beschikbaar. Wel kun je een bestaande levenhypotheek oversluiten, meenemen bij verhuizing of omzetten.

2. Wat gebeurt er met de levensverzekering bij een tegenvallend rendement?

Wanneer de beleggingen binnen de verzekering tegenvallen, kan het opgebouwde vermogen onvoldoende zijn om de volledige hypotheek af te lossen. Dit kan betekenen dat je aan het einde van de looptijd een restschuld overhoudt.

3. Is de maandlast van een levenhypotheek echt vast?

Ja, de maandlast bestaat uit rente en verzekeringspremie en blijft gedurende de looptijd hetzelfde, wat bijdraagt aan voorspelbare kosten. Houd echter wel rekening met eventuele wijzigingen in de premie van de levensverzekering.

4. Wat gebeurt er als ik de levensverzekering voortijdig stopzet?

Het vroegtijdig stopzetten van de levensverzekering kan hoge kosten met zich meebrengen. Dit wordt vaak afkopen genoemd en is vooral in de eerste tien jaar van de hypotheek onvoordelig.

Conclusie

Een levenhypotheek biedt aantrekkelijke mogelijkheden om vermogen op te bouwen en de hypotheeklasten stabiel te houden, maar is niet zonder risico’s. Het is belangrijk om je persoonlijke situatie, financiële doelen en je risicobereidheid in kaart te brengen voordat je besluit om een levenhypotheek te behouden of om te zetten.