Wat is een opeethypotheek?

Een opeethypotheek ook wel verzilverhypotheek genoemd kun je vanaf je AOW-leeftijd afsluiten. Het is een manier om de overwaarde te benutten en je bestedingsruimte te vergroten. Je kunt met zo’n hypotheek het bedrag van de overwaarde lenen, met je huis als onderpand.

Hoe werkt een opeethypotheek?

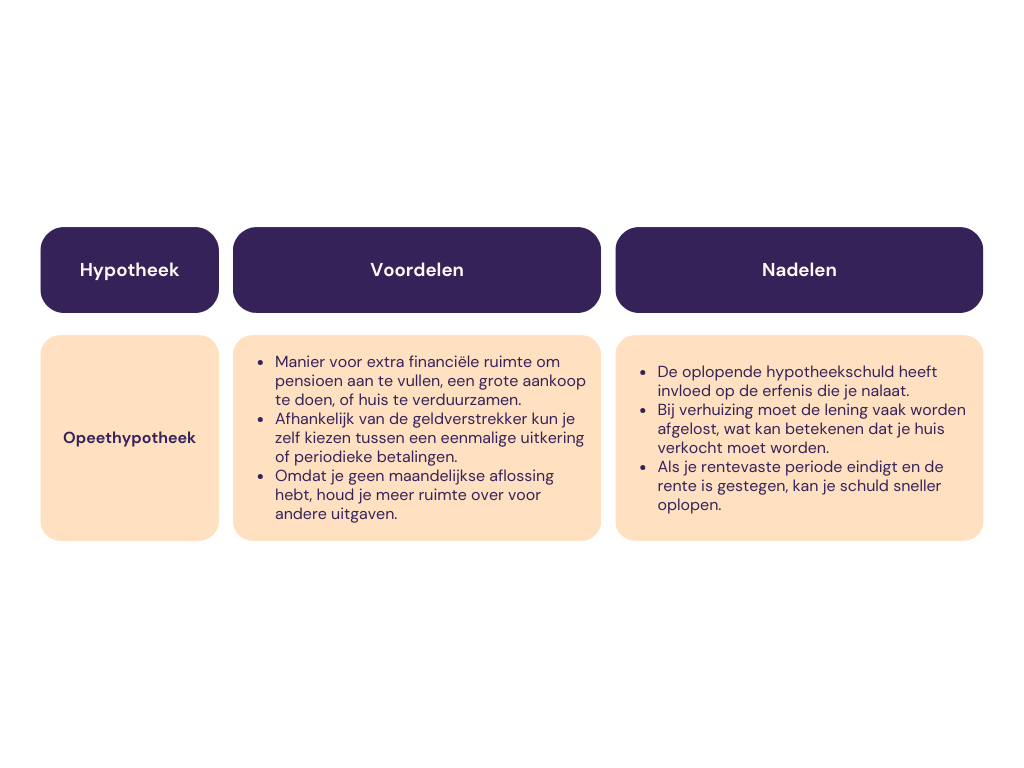

Bij een opeethypotheek wordt er geen maandelijkse aflossing gedaan op het geleende bedrag. De rente die je betaalt wordt vaak bij de hypotheekschuld opgeteld, wat betekent dat de totale schuld gedurende de looptijd toeneemt. Dit is aantrekkelijk als je bestedingsruimte wilt vergroten zonder maandlasten, maar het betekent ook dat je overwaarde afneemt. Afhankelijk van de bank kun je het bedrag in één keer opnemen of als een maandelijkse uitkering ontvangen, zodat je zelf kunt bepalen wat het beste bij je situatie past.

Voorwaarden voor een opeethypotheek

De mogelijkheden voor een opeethypotheek verschillen per geldverstrekker en zijn afhankelijk van factoren zoals de waarde van je woning en de hoogte van de actuele hypotheekrente. Ook speelt je leeftijd een rol, en meestal geldt dat je een minimale leeftijd van 60 of 65 jaar moet hebben om voor een opeethypotheek in aanmerking te komen. Het is belangrijk om een adviseur in te schakelen om te bepalen of een opeethypotheek aansluit op jouw wensen en financiële situatie.

Waar kun je de opeethypotheek voor gebruiken?

Veel mensen kiezen voor een opeethypotheek om bijvoorbeeld:

- Aanvulling op pensioen: Een extra bedrag bovenop je AOW en pensioeninkomen kan ervoor zorgen dat je langer zelfstandig kunt wonen en meer financiële vrijheid hebt.

- Vermogensoverdracht: Met een opeethypotheek kun je alvast schenkingen doen aan je (klein)kinderen.

- Woningaanpassingen: Gebruik de opeethypotheek om je woning aan te passen en klaar te maken voor de toekomst, zoals het installeren van een traplift of het verbouwen van de badkamer.

Alternatieven voor een opeethypotheek

Als een opeethypotheek niet helemaal past bij je situatie, zijn er alternatieven om je overwaarde te benutten:

- Tweede hypotheek afsluiten: Een extra hypotheek om je huidige lening aan te vullen, waarbij de maandlasten wel hoger worden.

- Hypotheek oversluiten: Soms kun je bij het oversluiten van je hypotheek profiteren van een lagere rente en je lening verhogen om de overwaarde op te nemen.

- Verhuizen naar een kleinere woning: Je woning verkopen en verhuizen naar een kleiner huis kan ervoor zorgen dat je de overwaarde liquide maakt zonder rente te betalen.

Veelgestelde vragen over de opeethypotheek

1. Kom ik in aanmerking voor een opeethypotheek?

Dit hangt af van factoren zoals je leeftijd, de waarde van je woning en de voorwaarden van de geldverstrekker. Een hypotheekadviseur kan je hierin adviseren.

2. Wat zijn de maandlasten van een opeethypotheek?

Je betaalt alleen rente die wordt opgeteld bij de schuld, waardoor er geen maandlasten zijn. Bij het einde van de looptijd of bij verhuizing moet je de schuld aflossen.

3. Hoe beïnvloedt een opeethypotheek mijn erfenis?

Door de stijgende schuld neemt de erfenis af. Dit betekent dat je minder vermogen nalaat aan je erfgenamen.

4. Wat gebeurt er bij verkoop van mijn woning?

Bij verkoop wordt de hypotheekschuld afgelost met de opbrengst van de woning. De overwaarde die overblijft kan worden benut voor bijvoorbeeld een nieuwe woning.

Kan ik een opeethypotheek afsluiten?

Een opeethypotheek is een uitstekende manier om je overwaarde te benutten, maar een onafhankelijke hypotheekadviseur inschakelen is belangrijk om te beoordelen of deze hypotheekvorm past bij je financiële situatie en wensen.

Of je een opeethypotheek kunt afsluiten, hangt ervan af of je aan een aantal voorwaarden voldoet. De precieze voorwaarden verschillen per hypotheekaanbieder. De maximale hoogte van je opeethypotheek is onder meer afhankelijk van de waarde van je woning en de huidige rentepercentages.

Heb je vragen? Wil je een nieuwe hypotheek aangaan, je huidige hypotheek oversluiten of ben je gewoon benieuwd naar de mogelijkheden? Wij helpen je graag op weg. Loop bij ons binnen aan Nieuwstad 7, bel, mail of plan een afspraak in. Tot gauw!